SALE AND LEASE BACK

Finansal Kiralama Kanunu'nun Üvey Çocuğu (mu?)

Kredi temininden doğan zorluklar ve bu tür finansmanın pahalılığı ile vergi mevzuatlarının satın almaya göre leasing

lehine elverişliliği leasing şirketlerinin gelişmesinde önemli

bir etken olmuş ve çerçevede leasing bir yatırım aracı olarak

hızla gelişmeye başlamıştır.

Kelime karşılığı "kira" anlamına gelen leasin işleninin özü,

malın mülkiyeti ile ondan yararlanma hakkını birbirinden ayırmasıdır.

Yani, kiracının seçimi ve talebiyle üçüncü şahıstan veya başka surette temin edilen leasing konusu malın mülkiyeti leasing verende (önceleri üretici firma, günümüzde leasing şirketleri) kalır. Leasing alan (kiracı) ise leasing süresi boyunca leasing bedelini taksitler halinde ödeyerek ve sözleşmedeki belirlemeye göre leasing süresi sonunda malın mülkiyetine sahip olabilme veya iade etme seçimli hakkı ile leasing konusu maldan her türlü yararlanma hakkını elde eder.

Leasingin ilk uygulama örnekleri daha çok yapımcıların ürettikleri malların piyasaya kolay sürümü amacına hizmet etmiştir. Teknolojik gelişmelerin hızı, yatırımcıları, yatırım mallarının mülkiyet hakkına sahip olmak yerine , ondan yararlanma hakkına sahip olmaya ve böylece tesislerini sürekli yeni teknolojiye göre değiştirmek istek ve çabasına yöneltmiş, bu arada özellikle kredi temininden doğan zorluklar ve bu tür finansmanın pahalılığı ile vergi mevzuatlarının satın almaya göre leasing lehine elverişliliği leasing şirketlerinin gelişmesinde önemli bir etken olmuş ve bu çerçevede leasing bir yatırım aracı olarak hızla gelişmeye başlamıştır.

Öyle ki, "ülke genelinde sabit sermaye ile gerçekleştirilen tüm yatırımlar içinde leasing yoluyla yapılan yatırımların hacmi, Avrupa genelinde değerlendirildiğinde 1972-1982 arasındaki 10 yıllık dönemde yüzde 8 olarak gerçekleşmiştir." Bunun yanında leasingin bir finansman yöntemi olduğu ve hatta bu yanının daha ağır bastığı söylenebilir. Sonuç olarak leasing yoluyla gerçekleştirilen yatırımı da leasing şirketi finanse etmektedir. Bu bakımdan leasing bir finansman yöntemi olarak ele alınmaya başlanmıştır ki, leasing konusu sadece yatırım malları olmaktan çıkmış ve dayanıklı lüks tüketim malları da (otomobil, uçak, gemi, elektronik eşyalar vb.) leasingin konusu olagelmiştir.

Türk hukukunda leasingin adı üstünde: "finansal kiramala"

Gelişmiş ülkelerdeki sürecin aksi olarak Türk Hukukunda leasing işlem ve uygulamaları bu konudaki yasal düzenlemenin yapılmasıyla, 3226 sayılı Finansal Kiralama Kanunu'nun (F.K.K.) 28.06.1985 tarihinde yayımlanarak yürürlüğe girmesinin ardından gündeme gelebilmiştir. Kanunun yürürlüğe girmesinin üzerinden 10 yıldan fazla bir zaman geçmesine ve ilk yerli leasing şirketlerinin kuruluşu üzerinden de 10 yıl geçmiş olmasına rağmen leasing uygulamasında, özellikle hukuki boyutta, kanunun ve Yargıtay kararlarının doğru yorumlanmamasından kaynaklanan (belki de kanunun lafzından doğan) aksaklıklar yaşanmaktadır.

Son dönemde, büyük bir şirketler topluluğu ile bankalar arasında yaşanan uyuşmazlıkta, Sale and Lease Back (Sat ve Geriye Kirala) türü Leasing sözleşmelerinin F.K.K. kapsamında değerlendirip değerlendirilemeyeceğini konusunda basına da yansıyan hukuksal tartışmalar yaşanmıştır. Bu süreçte Sale and Lease Back türü sözleşmelerin F.K.K.'na uygun olmadığı ve dolayısıyla bu kanunun koruyuculuğundan yararlanamayacağı görüşünü savunanlar (bankalar) iddialarına Yargıtay Hukuk Genel Kurulu'nun 27.12.1995 tarihli ve 1995/12-787 E., 1995/1157 K. sayılı kararına dayanarak yapmışlardır. Finansal Kiralama Kanunu 19/2. maddesi gereğince Finansal Kiralama konusu malların haczedilemeyeceği özel kanunla ve amir hükümle düzenlenmiş iken, Sale And Lease Back türü Leasing sözleşmeleri bu Yargıtay kararı ile Finansal Kiralama Kanunu kapsamı dışında değerlendirilmiş ve anılan Yargıtay kararı pek çok icra uygulamasının ve İcra Tetkik Mercii kararının da dayanağı olmuştur.

Lease Back'in kendi var adı yok

Sale And Lease Back türü leasing sözleşmeleri, leasingin tüm çeşitleri için geçerli olan klasik (satıcı veya üreticiden leasing şirketi - leasing veren- tarafından satın alınan malın kiracıya -leasing alan- kiralanması şeklinde işleyen) üçlü ilişkinin tek istisnadır.

Sale And Lease ikili ilişkisi

Burada leasingin finansman sağlamaya yönelik işlevi öne çıkmaktadır. İşletmeci nakit kredi sağlamakta sıkıntı yaşadığı nakit ya da kredi limitlerini tüketmek istemediği bir dönemde, sahip olduğu durağan malvarlığını (bina,yatırım veya üretim malları, büro ekipmanları,taşıt araçları,uçak,gemi vb.) leasing şirketlerine (leasing veren) satarak aynı anda ondan geriye kiralar. Böylece hem malvarlığından yararlanma hakkını leasing yoluyla elde bulundurur, hem de satıştan elde ettiği finansmanı leasing şirketine kira bedeli olarak geriye taksitler halinde ödeyeceğinden işletme sermayesi sağlanmış olur. "Bunun dışında klasik leasing ile lease back işlemleri birbirinin aynı hukuki yapı ve niteliğe sahip işlemlerdir."

Bir Başka Lease Back uygulaması

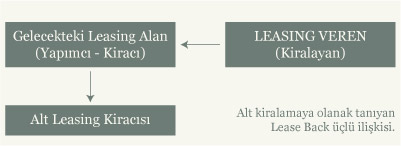

Sale and Lease Back türü leasingin de yukarıda anlatılan değişik bir uygulaması vardır ki; bu türde,gelecekteki leasing alan ürettiği malı leasing şirketina satmakta ve alt leasing sözleşmeleri kurmak üzere ondan geri kiralamaktadır. İşte en önemli ayrım buradadır. Yargıtay H.G.K'nun 27.12.1995 tarihli kararına dayanak olan ve kiracının leasing konusu maldaki zilyetliğini kesin hüküm altına alarak alt kiralamaya olanak tanımayan Finansal Kiralama Kanunu 15. maddesine aykırı olan da bu tür lease back sözleşmeleridir. Anılan karara bu yanıyla, dayanağı olan olayın özellikleri ve F.K.K. 15. maddesi kesin hükmü karşısında katılmamak olanaklı değildir. Ancak kararda yapılan ve kanımızca kararın dayanağı olayla da ilgisi bulunmayan bir tespit vardır ki;

"Oysa, finansal kiralama konusu malın kiralayan tarafından üçüncü kişiden temin edilmesini öngören Finansal Kiralama Kanunu m.4 hükmü karşısında, bu tür sözleşmenin (sale and lease back) yasa kapsamına girmediğinin açık olması bir yana..." bütün gürültü buradan kopmaktadır. Yargıtay yukarıda açıklanan özel bir Lease back türü olan ve alt kiraya da olanak veren leasing sözleşmelerini F.K.K. 15. maddesinin emredici hükmü gereği F.K.K. kapsamı dışında tutarken, F.K.K. m.4'e ilişkin yorumuyla da tüm Sale and Lease Back sözleşmeleri F.K.K. kapsamı dışında değerlendirilmiştir.

Tüm Sale and Lease Back sözleşmeleri gerçekten "kapsam dışı" mı?

Finansal Kiralama sözleşmesini tanımlayan ve genel çerçevesini çizen, Finansal Kiralama Kanunu Madde 4:

"Sözleşme, kiralayanın, kiracının talebi ve seçimi üzerine üçüncü şahıştan satın aldığı veya başka surette temin ettiği bir malın zilyedildiğini, her türlü faydayı sağlamak üzere ve belli bir süre feshedilmemek şartı ile kira bedeli karşılığında, kiracıya bırakılmasını öngören bir sözleşmedir" düzenlemesiyle, Yüksek mahkemenin "F.K.K m.4'ün finansal kiralama konusu malın üçüncü kişiden temin edilmesini öngördüğü" yorumunu doğurmamaktadır.

F.K.K. m.4'teki "başka surette temin ettiği" deyimi leasing konusu malın üçüncü şahıstan alımı dışında, örneğin leasing alandan (kiracı) alınan veya leasing alanın

İsteği üzerine ürettirilen (special leasing) bir malında leasingin konusu olabileceğini ve bu tür leasingin de F.K.K.'na uygunluğunun kabul edilebileceğini düşünmek için yeterlidir.

Kaldı ki; Sale and Lease Back türü sözleşmelerin Türk hukukunda geçerli olamayacağı iddialarının en sağlam dayanağı olabilecek Medeni Kanun'un hükmen teslimi düzenleyen 690'ıncı maddesinin de F.K.K. 27'nci maddesi ile düzenlenen Uygulanmayacak Hükümler başlığı altında Finansal Kiralama sözleşmeleri için uygulanmayacağı gerçeği karşısında , artık Sale and Lease Back türü sözleşmelerin

F.K.K. kapsamına girdiği ve bu kanunun koruyucu hükümlerden yararlanacağı kabul edilmelidir.

Gerçekten, taşınırların hükmen temsilini düzenleyen Türk Medeni Kanunu 690'ıncı maddesi, başkasını zarara sokmak ya da teminat hükümlerini dolanmak amacıyla bir taşınır malı satıp da buna rağmen bu malı elinde bulunduran kimsenin bu satışının üçüncü kişilere karşı geçerli olamayacağı düzenlemesi ile Sale and Lease Back sözleşmelerinin önündeki en büyük engeldi. "Türk Kanun koruyucusu, sat-kirala leasingine de imkan verebilmek için, bu türe engel olabilecek MK. 690'ın uygulanmayacağını sarahaten belirtilmiştir. (F.K.K.27/1)"

Leasing şirketleri ne yapıyor?

Yargıtay HGK'nın 27.12.1995 tarihli kararı ile leasing şirketlerinin Sale and Lease Back niteliğindeki tüm leasing işlemleri tartışmalı hale gelmiştir.

Ancak, Türkiye'deki Leasing şirketlerinin önemli bir bölümü bankaların yavru şirketleri (hemen her bankanın bir leasing şirketi var) olduğundan ve bu bankaların da yine önemli bir bölümü anılan Yargıtay kararının gündeme geldiği ve kendi lehlerine sonuçlar yarattığı uyuşmazlıkta taraf olduklarından kendi uygulamalarını da riske edercesine kararı sahiplenmişler ve Finansal Kiralama Kanunu açık hükümlerine rağmen eleştiriden kaçınmışlardır. Bu sayede, Türkiye'deki leasing uygulamalarındaki eksiklik, aksaklık, yanlış yorum ve değerlendirilmelerden kaynaklanan hukuki hataların düzeltilebileceği bir şans, bizzat bankalar ve leasing şirketleri tarafından kaçırılmak üzeredir. İşte asıl şaşırtıcı ve üzüntü verici olan da bu durumdur.

Hazine Müsteşarlığı da Lease Back'i F.K.K. kapsamında

değerlendiriyor

Başbakanlık Hazine ve Dış Ticaret müsteşarlığı Banka ve Kambiyo Genel

Müdürlüğü tarafından Leasing şirketlerine gönderilen 3400-18/22 sayılı yazıda;

"Kanun koruyucu bu tanım (F.K.K madde 4'teki) çerçevesinde Finansal Kiralama konusu malın temini "üçüncü kişilerden satınalma" ile sınırlamamış , "başka surette temin" I'de öngörerek sınırlayıcı olmayan bir kapsam temin etmiştir.

Finansal Kiralama Kanunu'nun yukarıdaki dördüncü maddesinde gerekse diğer maddelerinde satış ve geriye kiralama sözleşmelerinin Finansal Kiralama kapsamı dışında bırakıldığına dair bir hüküm mevcut değildir" denilmek suretiyle Sale and Lease Back uygulamasında doğabilecek olası aksaklıkların giderilmesi için açık ve net bir ışık tutulmuştur.

Av. Ahmet ÇOBAN

|